2023年中国3D打印材料规模达200亿元

政策力推3D打印材料发展

目前,随着全球3D打印行业的日益发展,3D打印行业越来越受到国家的关注,而3D打印材料作为3D打印的先行行业,在推动我国3D打印整体发展上扮演着重要的角色。

2017年4月26日,科技部发布了《“十三五”材料领域科技创新专项规划》,3D打印材料被列入“十三五”材料领域重点发展领域之一。根据科技部高新司对《专项规划》的有关内容进行的解读,明确指出《专项规划》的发展重点之一为重点发展先进结构与复合材料。以高性能纤维及复合材料、高温合金为核心,以轻质高强材料、金属基和陶瓷基复合材料、材料表面工程、3D打印材料为重点,解决材料设计与结构调控的重大科学问题,突破结构与复合材料制备及应用的关键共性技术,提升先进结构材料的保障能力和国际竞争力。

技术进步有望形成强力支撑

随着3D打印行业的技术的发展,对于3D打印材料的推动作用是巨大的,并且3D打印技术的升级主要集中在3D打印材料上创新和升级。

我国近年才引入3D打印技术,与国外相比差距非常大,主要体现在技术和市场应用方面,研发水平不高,与市场衔接度较低,目前还未产生较大的经济效益,从我国近年来的3D打印材料的申请数量来看。我国关于3D打印材料相关的专利在2009-2012年发展速度较为缓慢,而从2012年以后,我国3D打印材料相关的专利申请量逐年上升,到2016年为124项。可以见得,我国3D打印材料行业从2013年开始正式进入高速发展期。

市场需求叠加效应

目前,随着国内对于3D打印技术的相应成熟,在生物医药行业、航空航天行业、机械设备行业、汽车行业等行业的许多应用领域的对于3D打印的需求较高,就目前而言,从国内3D打印行业行业的下游应用情况来看,3D打印设备主要在消费品/电子、医疗、工业设备、汽车领域、航天航空等行业应用的比较广泛。

由于3D打印行业的不断发展,3D行业在各个行业中的应用领域越来越宽,其下游市场由于感受到这种技术带来的成本和精度优势,其需求量也在逐渐增长,而这种需求一方面从需求量的方面开始增多,另一方面则在质量以及多功能的方面提出了更高的要求。市场会逐渐淘汰低质量、低产能的产品,而高质量环保的产品将会在今后大放异彩。

2023年中国3D打印材料规模将达200亿元

随着国内关于智能制造行业政策的不断出台,以及国内在“十三五”规划期间对于新材料行业的重点支持,我国3D打印材料的将会在“十三五”期间获得更大的支持力度。

2017年,全球经济开始复苏,中国经济增速表现出增长的趋势,各种现象表明,中国制造业开始逐渐复苏,而这种复苏一方面由于制造业的行业周期所致,另一方面则是由于人工智能和智能制造技术的兴起。而制造业则是3D打印行业最为重要的下游市场,下游市场的复苏势必会为3D打印行业带来巨大的市场,也会对3D打印材料产生巨大的推动作用。因此,据前瞻产业研究院估计,未来五年,我国3D打印材料将保持年均%的增长,到2023年我国3D打印材料的产值规模将达到200亿元。

目前,随着全球3D打印行业的日益发展,3D打印行业越来越受到国家的关注,而3D打印材料作为3D打印的先行行业,在推动我国3D打印整体发展上扮演着重要的角色。

2017年4月26日,科技部发布了《“十三五”材料领域科技创新专项规划》,3D打印材料被列入“十三五”材料领域重点发展领域之一。根据科技部高新司对《专项规划》的有关内容进行的解读,明确指出《专项规划》的发展重点之一为重点发展先进结构与复合材料。以高性能纤维及复合材料、高温合金为核心,以轻质高强材料、金属基和陶瓷基复合材料、材料表面工程、3D打印材料为重点,解决材料设计与结构调控的重大科学问题,突破结构与复合材料制备及应用的关键共性技术,提升先进结构材料的保障能力和国际竞争力。

图表1:2015-2017年中国3D打印材料行业政策分析

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

技术进步有望形成强力支撑

随着3D打印行业的技术的发展,对于3D打印材料的推动作用是巨大的,并且3D打印技术的升级主要集中在3D打印材料上创新和升级。

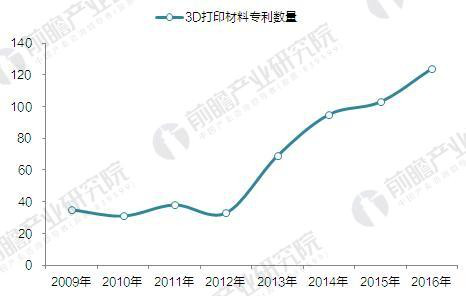

我国近年才引入3D打印技术,与国外相比差距非常大,主要体现在技术和市场应用方面,研发水平不高,与市场衔接度较低,目前还未产生较大的经济效益,从我国近年来的3D打印材料的申请数量来看。我国关于3D打印材料相关的专利在2009-2012年发展速度较为缓慢,而从2012年以后,我国3D打印材料相关的专利申请量逐年上升,到2016年为124项。可以见得,我国3D打印材料行业从2013年开始正式进入高速发展期。

图表2:2009-2016年3D打印材料相关专利数量变化图(单位:项)

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

市场需求叠加效应

目前,随着国内对于3D打印技术的相应成熟,在生物医药行业、航空航天行业、机械设备行业、汽车行业等行业的许多应用领域的对于3D打印的需求较高,就目前而言,从国内3D打印行业行业的下游应用情况来看,3D打印设备主要在消费品/电子、医疗、工业设备、汽车领域、航天航空等行业应用的比较广泛。

由于3D打印行业的不断发展,3D行业在各个行业中的应用领域越来越宽,其下游市场由于感受到这种技术带来的成本和精度优势,其需求量也在逐渐增长,而这种需求一方面从需求量的方面开始增多,另一方面则在质量以及多功能的方面提出了更高的要求。市场会逐渐淘汰低质量、低产能的产品,而高质量环保的产品将会在今后大放异彩。

图表3:3D打印行业主要下游市场需求情况

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

2023年中国3D打印材料规模将达200亿元

随着国内关于智能制造行业政策的不断出台,以及国内在“十三五”规划期间对于新材料行业的重点支持,我国3D打印材料的将会在“十三五”期间获得更大的支持力度。

2017年,全球经济开始复苏,中国经济增速表现出增长的趋势,各种现象表明,中国制造业开始逐渐复苏,而这种复苏一方面由于制造业的行业周期所致,另一方面则是由于人工智能和智能制造技术的兴起。而制造业则是3D打印行业最为重要的下游市场,下游市场的复苏势必会为3D打印行业带来巨大的市场,也会对3D打印材料产生巨大的推动作用。因此,据前瞻产业研究院估计,未来五年,我国3D打印材料将保持年均%的增长,到2023年我国3D打印材料的产值规模将达到200亿元。

图表4:2017-2023年中国3D打印材料行业市场规模预测(单位:亿元)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国3D打印材料行业发展前景预测与投资策略规划报告》。资料来源:前瞻产业研究院整理